四川大决策投顾:周期复苏与国产替代共振,半导体高景气有望延续

四川大决策投顾 摘要:作为现代信息技术的基础,半导体产业对于新质生产力的发展具有重要意义,2024年以来,在AI创新与国产替代双重驱动下,行业景气度持续回升。

1.半导体行业概述

半导体产业是新一代信息技术的核心,也是现代数字经济的基石。半导体辐射范围广,产业带动作用显著,对国家经济社会发展与科技进步具有重要意义。近年来,全球大国科技博弈趋紧,尤其是在关键基础技术方面,部分西方国家对我国的封杀不断加码,尤其是针对集成电路、人工智能等前沿领域的技术限制更是层出不穷,供应链安全和信息安全现实威胁和潜在风险非常之高。关键核心技术是要不来、买不来、讨不来的。只有把关键核心技术掌握在自己手中,才能从根本上保障国家经济安全、国防安全和其他安全。因此,在这个领域必须发挥新型举国体制优势,逐个突破。

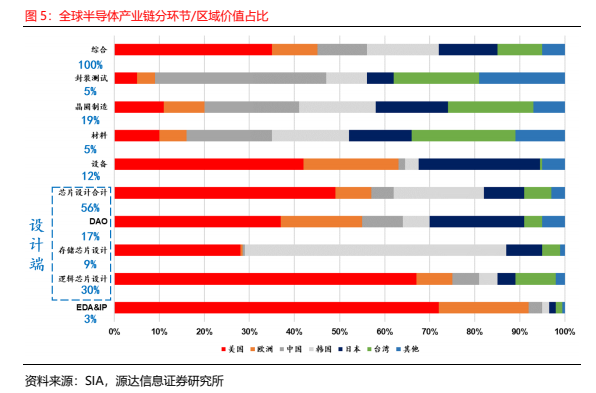

当前国内半导体产业链自给率低。从全球半导体产业链区域占比看,美国、欧洲等国家区域具有多数份额,国内仅在产业链中游的晶圆制造和封装测试占有一定比例。但在上游EDA&IP、设备、高端制造材料等供应链环节仍无法满足自给,存在“受制于人”情况。

2.半导体产业链

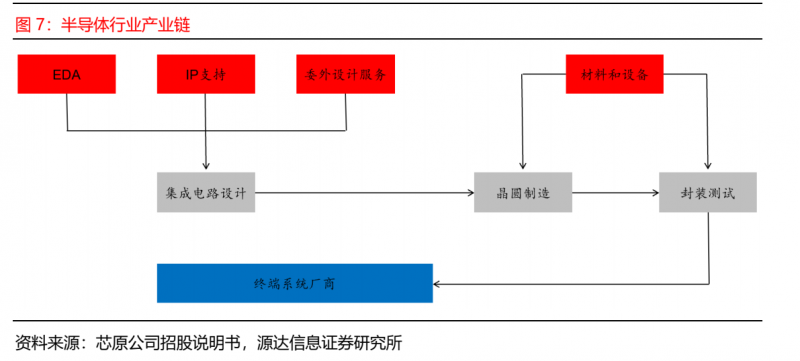

半导体行业上下游联系紧密,各环节缺一不可。半导体行业产业链上游包括 EDA 软件、IP委托和委外设计服务、制造设备和材料;中游包括集成电路设计、晶圆制造和封装测试;下游为终端系统厂商,主要应用行业包括移动通信、数据中心、汽车电子、计算机和工业应用等。

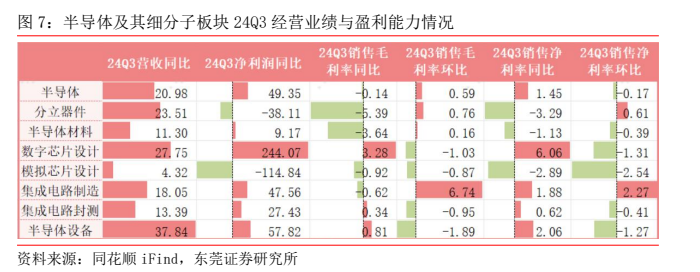

3.半导体行业整体已进入景气周期

半导体产业,作为信息技术的基石,正迎来周期性的复苏。2024年,随着全球经济的逐步回暖,半导体行业显示出明显的复苏迹象。特别是在人工智能、消费电子和汽车电子等下游需求的推动下,行业持续高景气。

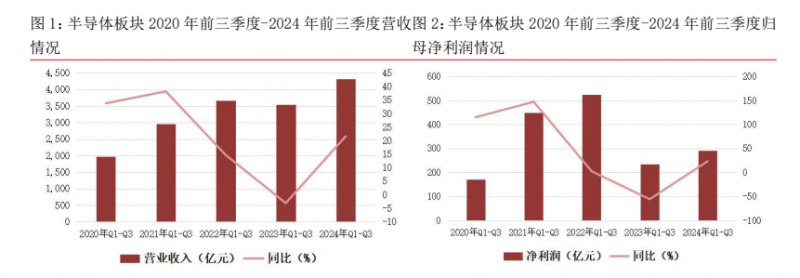

申万半导体板块 24Q3 业绩情况:行业延续复苏态势,板块 Q3 营收,净利润同比大幅增长。申万半导体板块 158 家上市公司(含 A、H 两地上市的中芯、华虹)均已披露 2024 年三季报。三季度以来,半导体行业延续复苏态势,Q3 营收、归母净利润实现同比正向增长。具体而言,申万半导体板块 2024 年前三季度实现营收 4,304.94 亿元,同比增长 21.63%,板块 Q3 实现归母净利润 290.29 亿元,同比增长 23.53%,对应 24Q3 板块营收为 1,566.63 亿元,同比增长 20.98%,环比增长 6.92%,24Q3 板块净利润为 111.08 亿元,同比增长 49.35%,环比基本持平。

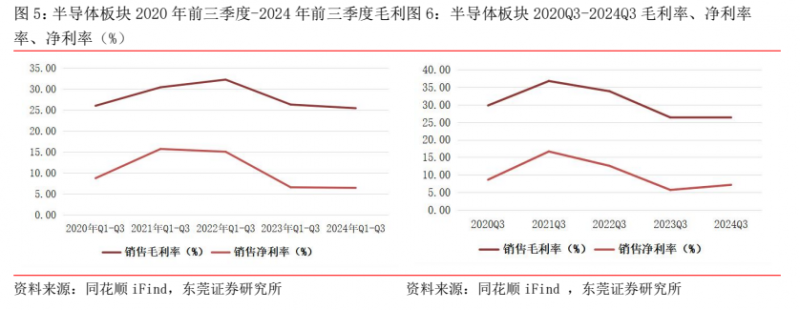

盈利能力:板块 Q3 毛利率、净利率基本维持稳定。申万半导体板块 2024 年前三季度销售毛利率为 25.44%,相比上年同期下降 0.87 个百分点,板块前三季度销售净利率为 6.42%,相比上年同期下降 0.14 个百分点。对应 2024 年第三季度,板块 24Q3 销售毛利率为 25.63%,同比-0.14pct,环比+0.59pct,24Q3 销售净利率为 7.12%,同比+1.45pct,环比-0.17pct,总体而言,板块 Q3 毛利率、净利率基本维持稳定。

细分板块业绩:Q3 营收均实现同比增长,净利润大多实现同比增长。半导体行业及其细分子行业 2024 年第三季度营收、净利润、盈利能力变动情况如下表所示。所有细分板块 24Q3 营业收入实现同比增长,除分立器件、模拟芯片设计板块外,其他细分板块 24Q3 净利润均实现同比增长。

4.国际形势严峻,产业链核心环节有望加速突破

自 2018 年美国制裁中兴通讯至今,我国被列入美国商务部实体清单的企业达到数百家。随后美国对我国高科技领域的技术封锁愈演愈烈,持续加大对华为、中芯国际等核心半导体/科技行业领军企业的制裁力度,不断对我国重要高新技术产业链,如光刻机、存储、AI 芯片等领域产业链进行围堵。随着近年来海外对华半导体先进制程核心芯片/设备/零部件/材料的限制日益加深,半导体产业链关键环节国产化落地已然进入攻坚期和深水区,国内厂商自主可控进程加速推进,势在必行。

中美半导体脱钩加剧,国产替代需求迫切,特朗普连任或加剧封锁。中美半导体行业脱钩趋势加剧,地缘政治紧张升级,美国不断主导建立对华半导体封锁圈,使该现象未见缓解,因美国对中国的科技限制和制裁使国产替代需求迫切,促使半导体材料国产化加速。11 月特朗普宣布赢得 2024 年美总统选举后,可能在外交政策上采取贸易保护主义,通过关税等手段施压中国贸易逆差问题;在科技领域,可能加大对华高科技出口管制,包括半导体等,可能通过“实体清单”等手段限制中国科技企业。这些措施构成全方位封锁网,从设备、人才、技术、资本等多维度围堵中国半导体产业,美国打压策略已扩展至联合盟友和全产业链封锁。

多行业协会齐发声,关注供应链自主可控,谨慎采购美国芯片。(1)中国半导体行业协会:呼吁相关国家和地区的企业要努力成为可靠半导体产品供应商,呼吁中国政府支持可靠半导体产品供应商的稳定发展;(2)中国互联网协会:呼吁国内企业主动采取应对措施,审慎选择采购美国芯片,寻求扩大与其他国家和地区芯片企业的合作,并积极使用内外资企业在华生产制造的芯片;(3)中国汽车工业协会:为保障汽车产业链、供应链安全稳定,建议中国汽车企业谨慎采购美国芯片;(4)中国通信企业协会:美国对华管制措施的随意性影响美国芯片产品的稳定供应,应谨慎采购美国芯片。

芯片自给率仍有较大提升空间,国产芯片替代星辰大海。2020年《国家十四五规划》中提出,2025年国产芯片自给率要达到70%,据TechInsights数据,2020年中国芯片市场规模约为1460亿美元,中国生产的芯片规模约为242亿美元,芯片自给率约为16.6%,2021年芯片自给率约为17.6%,2022年时约为18.3%;而在2023年举行的中国电动汽车百人会论坛(2023)中,国务院发展研究中心市场经济研究所表明2023年我国汽车芯片的对外依存度高达95%,计算和控制类芯片自给率不足1%,功率和存储芯片自给率也仅为8%,我国芯片自给率仍有较大提升空间,中国芯片国产替代大有可为。

5.半导体行业投资逻辑与相关个股梳理

作为现代信息技术的基础,半导体产业对于新质生产力的发展具有重要意义,2024年以来,在AI创新与国产替代双重驱动下,行业景气度持续回升。

相关个股:兆易创新、中颖电子、圣邦股份、韦尔股份、卓胜微、扬杰科技、士兰微、新洁能、闻泰科技、北方华创、长川科技、立昂微、江丰电子。

参考资料来源:

1.2024-10-23源达信息——国家大力支持科技产业发展,推动半导体行业自主可控

2.2024-11-14东莞证券——国产替代持续深化,AI 带来硬件增量

3.2024-11-29东吴证券——周期上行叠加国产替代双击,半导体材料赛道长坡厚雪

(风险提示:四川大决策投顾分享的内容旨在为您梳理投资方向及参考学习,不构成投资建议,不作为买卖依据,您应当基于审慎原则自行参考,据此操作风险自担!)

今日中国·版权声明

本网站所收集的部分公开资料来源于互联网,转载的目的在于传递更多信息及用于网络分享,并不代表本站赞同其观点和对其真实性负责,也不构成任何其他建议。本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。如果您发现网站上有侵犯您的知识产权的作品,请与我们取得联系,我们会及时修改或删除。

本网站所提供的信息,只供参考之用。本网站不保证信息的准确性、有效性、及时性和完整性。本网站及其雇员一概毋须以任何方式就任何信息传递或传送的失误、不准确或错误,对用户或任何其他人士负任何直接或间接责任。在法律允许的范围内,本网站在此声明,不承担用户或任何人士就使用或未能使用本网站所提供的信息或任何链接所引致的任何直接、间接、附带、从属、特殊、惩罚性或惩戒性的损害赔偿。

【特别提醒】:如您不希望作品出现在本站,可联系我们要求撤下您的作品。邮箱 sunny@chinatodayclub.com